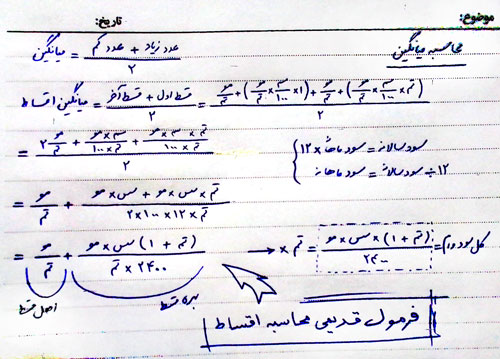

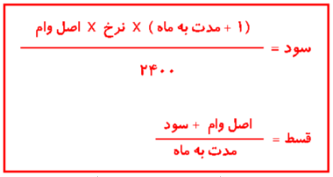

شرح چرخه تزایدی فاصله طبقاتی

فاصله طبقاتی که ایجاد شود، زیاد شود، ثروتمندان پیوسته تجلیل و تمجید میشوند، از سوی مردم، رسانهها و خواصّ. خدمات مهم و اصلی در اختیار آنها قرار میگیرد و از همه مواهب اجتماعی برخوردار. در سوی دیگر، مستضعفین مدام تحقیر میشوند، از سوی خانواده، خویش و قوم، اطرافیان، رسانهها و حتی دولت. همین که یارانه و سوبسید میدهند، تحقیر از همینجا شروع میشود؛ خدمات اجتماعی مانند: بهزیستی و کمیته امداد. اینها برای رهایی از تحقیر دنبال کسب ثروت میدوند و حرصشان به دنیا پیوسته زیاد میشود. آنها نیز وقتی با مراجعه بیش از پیش فقرا و نیازمندان مواجه میشوند، دستهایی که سمتشان دراز است، نگاه آرزومندانهشان را که میبینند، خود را عقب میکشند و خصلت خساست و بُخل در آنها بیشتر و بیشتر میشود. بدینترتیب فاصله فرهنگی هم به تبع فاصله طبقاتی افزایش یافته و دزدی و تجاوز را آسانتر میکند. احساس همبستگی عاطفی و اجتماعی میان طبقات از دست رفته و برای فقیر دزدی از غنی سادهتر به نظر میرسد. افزایش جرم ایجاد ناامنی میکند و برای جلوگیری از درگیریها، اغتشاشات و جرمها و جنایتها از طرفی باید پلیس تقویت شود و از سوی دیگر فرهنگ و اخلاق تقویت شود. اخلاقی که در این زمینه ترویج داده شده و توصیه میگردد حفظ آرامش و پذیرش حقارت و ظلم است. بهترین نمونه برای آن مذاهب ساختگی هندوستان است که ظلم استثماری انگلیس را توجیه میکرد. نیروی پلیس و نیروی رسانهای دست به دست هم فضایی را فراهم میآورند که حاکمیت به سمت استبداد پیش رود و با عدم پاسخگویی و کاهش شفافیّت، رانتخواری را برای ثروتمندان سادهتر و فراوانتر سازد. این رانت مدام بر ثروت آنها میافزاید؛ ثروتی که از کام فقرا بیرون کشیده میشود و آنها را هر روز بیچیزتر میکند. پس فاصله طبقاتی بیشتر شده و در حلقهای فزاینده در میغلتد.

[تصویر در اندازه بزرگ]

روش جلوگیری از فرایند تزایدی چرخه

هنگامی که با یک چرخه بیپایان مواجه باشیم، تأثیر و تأثّری که همواره خود را تقویت میکند و افزایش تصاعدی مییابد، باید ابتدا موانعی برای تأثیرات زنجیرهای ایجاد کرد، مانند رآکتورهای هستهایی که با غلافهایی ارتباط میلههای سوخت را قطع میکنند، غلافهایی که مانع حرکت نوترونها هستند. اولین گام این است که تا میشود مانع تجلیل و تشویق ثروتمندان شویم، چون مانع تحقیر فقرا که نمیتوان شد. آنها را هر طور که حمایت کنی خود نوعی تحقیر است. از قویتر شدن پلیس باید جلوگیری کرد. قوانین نباید به سمتی رود که دست پلیس را بازتر کند. افزایش نظارت بر پلیس و کاهش اقتدار آن اگر چه امنیت را کاهش میدهد، ولی تأثیر این کاهش امنیت بر مستکبرین بیشتر است تا مستضعفین. این نکته اگر چه دلیلی بر فرار سرمایه از کشور دانسته میشود، ولی مانع بزرگی برای افزایش فاصله طبقاتیست. به جای رواج فرهنگ مدارا با ظلم، رسانهها و خواصّ باید تأکید بر مطالبهگری کنند. قوه قضائیه بایستی شکایت از حاکمیت را ساده کند. هر فردی به راحتی بتواند علیه هر ارگان دولتی و حاکمیتی شکایت تنظیم کند و پیگیری شود. مدیران تحت تعقیب قانونی قرار بگیرند. با تأکید رسانهها بر شفافیت و افزایش پرسشگری از مسئولین، استفاده از رانت برای ثروتمندان سختتر خواهد شد و همه این امور مانند ترمز از سرعت افزایش فاصله طبقاتی خواهد کاست، اگر چه آن را کاهش نخواهد داد. بیشتر بار این مسئولیتها هم بر عهده خواص؛ نخبگان حوزوی و دانشگاهی، سلبریتیها، خبرنگارها و خبرگزاریهاست، یعنی رسانه.

![]()

![]() ![]()

![]() ![]()

برچسبهای مرتبط با این نوشته: اقتصاد 143 -

|  X

X